Бухгалтерская

Объекты бухгалтерской экспертизы — это учетные записи, хранящиеся на бумажных и электронных носителях информации.

Читать далее

Больше информации:

О чём:

В число объектов судебно-бухгалтерской экспертизы входят данные документов бухгалтерского учета, содержащиеся в документах-основаниях, первичных документах, журналах, книгах и других регистрах документов, ведомостях аналитического учета, журналах-ордерах, мемориальных ордерах.

Общие объекты исследования эксперта-бухгалтера:

- первичные и сводные бухгалтерские документы,

- материалы инвентаризации,

- документы бухгалтерского оформления (бухгалтерские проводки, накопительные ведомости), записи в регистрах аналитического и синтетического учета,

- документы и записи оперативного и неофициального учета.

Какие вопросы может решать судебно-бухгалтерская экспертиза:

- Правильно ли оформлена операция с материальными ценностями, в чем это проявляется, какому нормативном акту по бухгалтерскому учету не соответствует данное оформление?

- Отражена ли в бухгалтерском учете определенная хозяйственная операция, осуществленная в конкретное время?

- Не нарушены ли какие-либо требования правил учета и контроля в связи с такими-то операциями (при составлении расчетных и платежных ведомостей, калькуляций, поступлении, выдаче, списании материальных ценностей, выплате денежных средств и т. д.), и если да, требования каких правил и каким образом нарушены?

- Не нарушены ли правила бухгалтерского учета при оформлении первичных и сводных (группировочных или накопительных) документов по определенным хозяйственным операциям в определенном периоде, и если да, какие правила и каким образом нарушены;

- Правильно ли начислялась зарплата рабочим и служащим данной организации за определенный период, и если нет, то в чем выразились отступления от установленного порядка ее начисления. Правильно ли использованы расценки при начислении зарплаты?

- Обоснована ли документально определенная бухгалтерская операция?

- Товарной или бестоварной является интересуемая бухгалтерская операция?

- Правильно ли списаны материальные ценности в связи с данной деятельностью?

- Были ли допущены искажения производственных расходов?

Присутствовало ли завышение списанных материалов в указанном периоде с учетом заключения по результатам технологической экспертизы о должном списании?

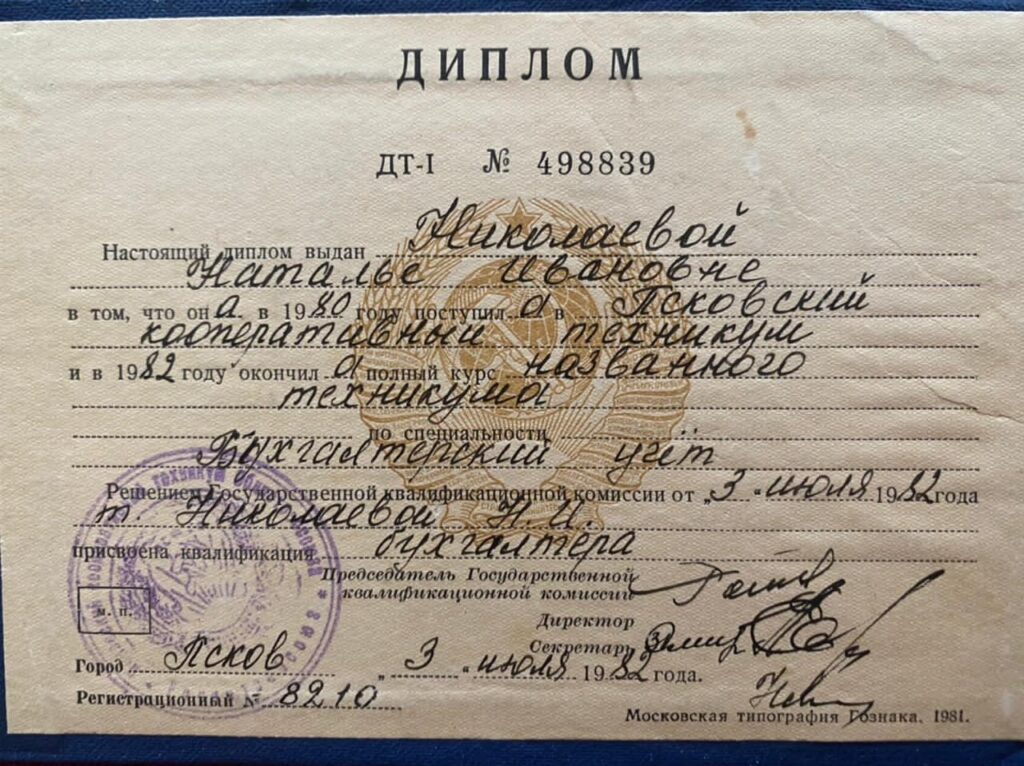

Эксперт –бухгалтер — Халбаева Наталья Иванова, диплом ДТ-I № 498839, выдан 03.07.1982 г., стаж работы экспертом 10 лет.

Халбаева Наталья Ивановна